聪慧科技:0718 -8222106/8249560 聪慧软件:0718 -8249461/8247926

新政策下不超过5000元固定资产的处理方法

时间:2017-07-04 09:25:47信息来源: 饶堂辉阅读:次

财税政策理解:关于完善固定资产加速折旧企业所得税政策的通知(财税[2014]75号),对所有行业企业持有的单位价值不超过5000元的固定资产,允许一次性计入当期成本费用再计算应纳税所得额时扣除,不再分年度计算折旧。

第一句话,明确了该资产仍是企业核算的固定资产而不是低值易耗品或者直接进费用的办公用品,第二句话明确了不用分年度计算折旧而不是不再计算折旧。也就是说这类资产仍然按照准则规定的固定资产确定的几个要素来进行判定是否属于固定资产,不应因5000元的价格对固定资产的判定产生实质影响;另外对于判定为属于固定资产的资产,仍然采用计提折旧的方式计入成本费用。

方法一:做为新增资产处理

1、在新增资产类别里勾选上‘增加当月计提折旧’,如果资产类别已经使用,选中‘资产类别-电子产品’点击‘操作’按钮修改勾选上‘增加当月计提折旧’按钮;

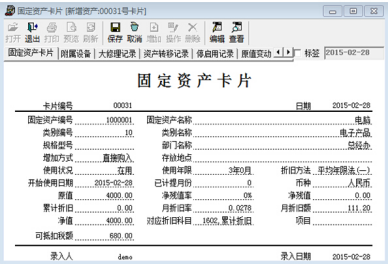

2、新增固定资产:在固定资产模块点击‘资产增加’录入卡片

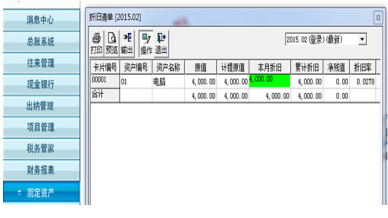

3、计提折旧,固定资产—处理—折旧清单—‘ALT+CRTL+G’调出“操作”按钮—修改此固定资产的本月折旧额为4000元;

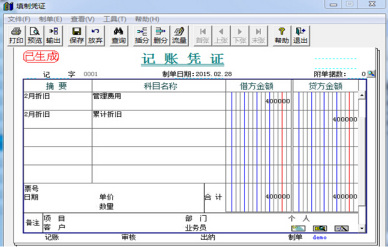

4、制单生成凭证点击“制单”生成凭证,补齐摘要,保存。

方法二:做为原始卡片处理

1、当月购入固定资产在总账做凭证;

借:管理费用 4000

应交税费—应交增值税—进项税额 680

贷:银行存款 4680

2、在总账做凭证:

借:固定资产 4000

贷:累计折旧 4000

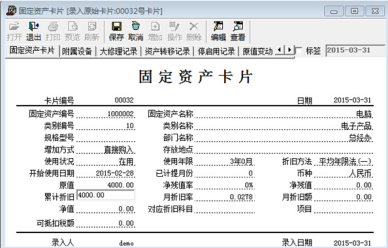

3、录入原始卡片(累计折旧金额为4000);

COPYRIGHT © 恩施聪慧软件有限公司 ALL RIGHTS RESERVED 备案号:鄂ICP备16006460号

关注微信